Recentemente ocorreu o comité de investimento do Banco Best, onde foram analisados os acontecimentos económicos mais recentes e definida a visão sobre as diferentes classes de ativos de investimento.

Receber atualizações

Ligeiramente Positivo

Neutro

Ligeiramente Negativo

A liquidez continua a funcionar sobretudo como estabilizador de carteira; apesar de uma rendibilidade ajustada ao risco aceitável, não justifica outra posição que não a neutral.

Mantém-se uma visão claramente favorável sobre os ativos

alternativos, com uma posição ligeiramente positiva,

destacando-se:

• estratégias de total return, pelo seu carácter defensivo e

descorrelacionado;

• infraestruturas e imobiliário, com potencial de médio e longo

prazo, nomeadamente num cenário de reconstrução e reposicionamento

económico;

• commodities, enquanto elemento de diversificação e proteção num

contexto inflacionista.

Dívida Pública Europeia: A menor dependência do Médio Oriente

leva o BCE a privilegiar o apoio ao crescimento face ao combate à

inflação, embora a expansão orçamental alemã pressione as yields.

Posição neutra.

Dívida Pública dos EUA: Os Treasuries estão equilibrados

entre a procura por ativos de refúgio e a incerteza

inflacionista.

Crédito Investment Grade: Os spreads continuam estreitos e

pouco atrativos face a um enquadramento macro em ligeira

deterioração, sobretudo num cenário de risk-off. Crédito High Yield:

Os spreads não refletem adequadamente os riscos macro nem o aperto

das condições financeiras associado ao conflito no Irão.

Dívida de Mercados Emergentes: Posição neutra devido ao

impacto assimétrico do choque do preço do petróleo entre regiões.

Ações Europeias: Apoio fiscal, avaliações atrativas e perfil

defensivo compensam a desaceleração da procura interna associada a

preços da energia mais elevados.

Ações EUA: Resultados resilientes e menor exposição ao

conflito, mas valorizações elevadas e liderança concentrada limitam

o potencial adicional.

Ações de Mercados Emergentes: Avaliações atrativas e

crescimento resiliente, mas um conflito prolongado penalizaria

consumo e adiaria cortes de taxas; exposição neutra.

Ações de Mercados Desenvolvidos: Temos uma posição neutral,

dado o peso da energia importada no Japão, apesar dos progressos na

governação e balanços sólidos.

Estados Unidos: A economia norte-americana

permanece relativamente resiliente, beneficiando de um

mercado de trabalho ainda sólido e de menor dependência

energética. No entanto, a subida recente dos preços do

petróleo reintroduz riscos inflacionistas e pressiona a

confiança dos consumidores. A Reserva Federal mantém uma

postura prudente e dependente dos dados, equilibrando

inflação e sinais de moderação do crescimento.

Zona Euro: Na Zona Euro, o impacto do contexto

geopolítico é mais evidente, refletindo a maior

dependência energética externa. As perspetivas de

crescimento deterioraram-se, sobretudo nos serviços, ao

mesmo tempo que as pressões inflacionistas aumentaram. O

BCE permanece cauteloso, atento aos riscos

inflacionistas e ao enfraquecimento da atividade

económica.

Riscos globais: O conflito no Médio Oriente e a

incerteza sobre os fluxos energéticos aumentaram os

riscos estagflacionistas globais. A maior volatilidade

nos preços da energia e das commodities reforça a

importância da diversificação na construção das

carteiras.

Após uma fase inicial de forte aversão ao risco, os

mercados demonstraram capacidade de recuperação. As

ações, em particular nos EUA, beneficiaram de resultados

empresariais resilientes e do tema da inteligência

artificial, enquanto a Europa permaneceu mais

condicionada pelo choque energético.

No mercado obrigacionista, as yields oscilaram entre

pressões inflacionistas e procura por ativos de refúgio.

Historicamente, choques geopolíticos tendem a ter

impactos temporários, tornando importantes decisões

disciplinadas e bem diversificadas.

Earnings nos EUA sustentam mercados num mês marcado pelo conflito no Médio Oriente, energia e bancos centrais

Para que não perca de vista o que de mais importante se passou neste mês, destacamos de forma sucinta os principais acontecimentos que marcaram a economia global e os mercados financeiros.

Guerra no Médio Oriente: Elevada volatilidade em torno do conflito entre Irão, e EUA, com avanços e recuos nas negociações. Episódios de cessar-fogo e reabertura do Estreito de Ormuz alternaram com ameaças de escalada, mantendo o risco energético elevado e sustentando a incerteza nos mercados.

Bancos Centrais: A Fed manteve um discurso prudente, com sinais mistos (dependência de dados), enquanto o BCE viu aumentar a probabilidade de novas subidas de taxa.

ENERGIA: RISCO GLOBAL

A instabilidade no Médio Oriente voltou a

expor a vulnerabilidade da economia global a

choques energéticos. As perturbações no

Estreito de Ormuz e a volatilidade do

petróleo reforçaram os riscos

inflacionistas, condicionando bancos

centrais e aumentando a sensibilidade dos

mercados.

Ao nível da economia global, o mês foi marcado pelos seguintes fatores e acontecimentos:

EUA: Crescimento do PIB no 1º trimestre, mercado de trabalho sólido e inflação ainda persistente (PCE ~3,5% YoY). No entanto, os indicadores apontam para uma moderação gradual, com maior incerteza quanto à trajetória da Fed.

ZONA EURO: Crescimento fraco ao longo do mês, com o PMI compósito a sinalizar fraqueza em abril. A inflação voltou a acelerar (~3,0%), em parte devido à energia, reforçando a postura mais cautelosa do BCE e reduzindo expectativas de cortes de juros no curto prazo.

CHINA: Crescimento apoiado nas exportações, com sinais de abrandamento no consumo e na indústria, num contexto de desaceleração controlada e diversificação energética.

O acompanhamento da evolução dos mercados financeiros, a par da diversificação de investimentos, é um pilar base para a construção de uma carteira de investimentos adequada. Saiba resumidamente o que marcou os diferentes mercados este mês.

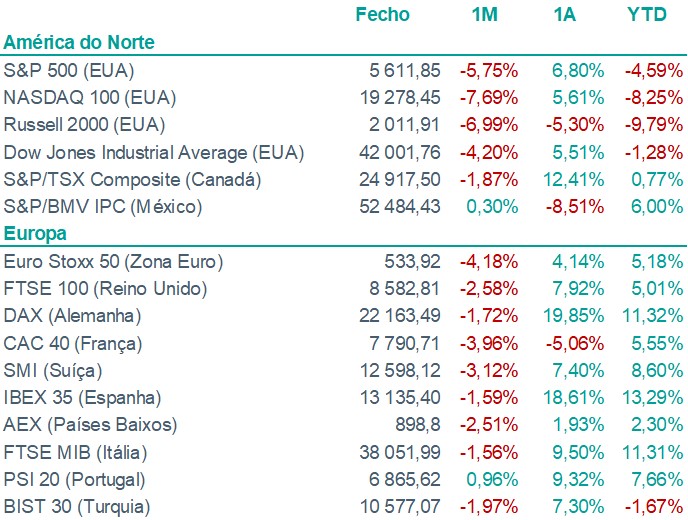

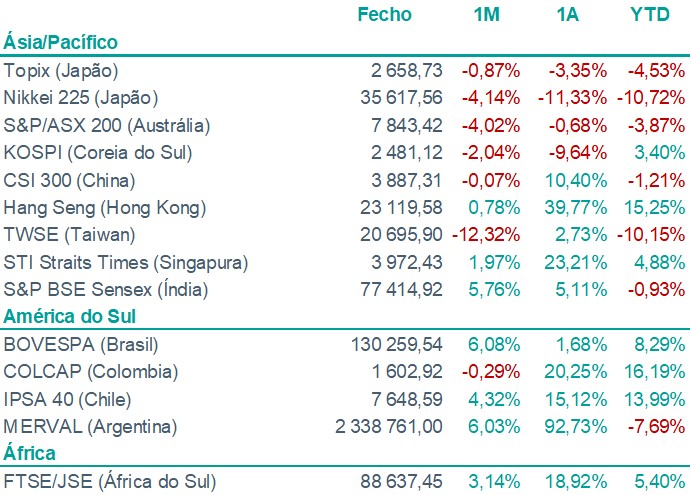

AÇÕES: o Abril foi globalmente positivo para ações, sobretudo nos EUA, com novos máximos históricos impulsionados por resultados empresariais sólidos em destaque e forte dinâmica em tecnologia e inteligência artificial. Na Europa, o desempenho foi mais moderado e volátil, refletindo maior exposição ao choque energético. Mercados emergentes mostraram comportamento heterogéneo, com destaque positivo para a Coreia do Sul.

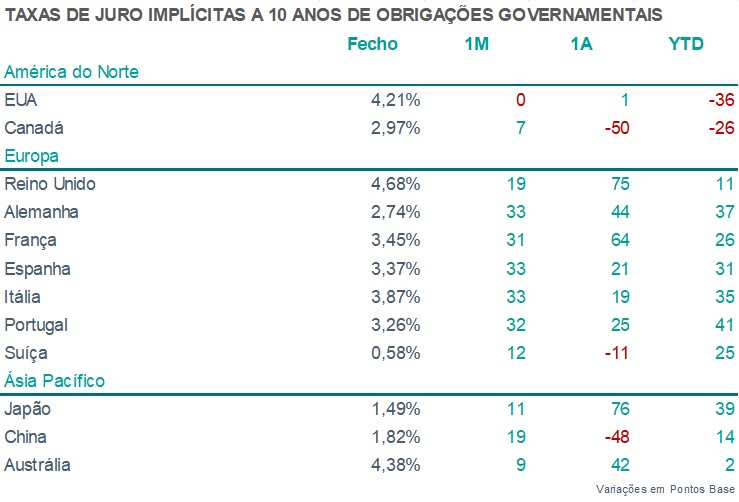

OBRIGAÇÕES: As yields subiram ao longo do mês, refletindo pressões inflacionistas associadas à energia e revisão em alta das expectativas de taxas. A yield da Treasury a 10 anos aproximou-se de ~4,4%, enquanto na Europa as taxas também aumentaram, invertendo parcialmente o movimento de descida observado no início do mês.

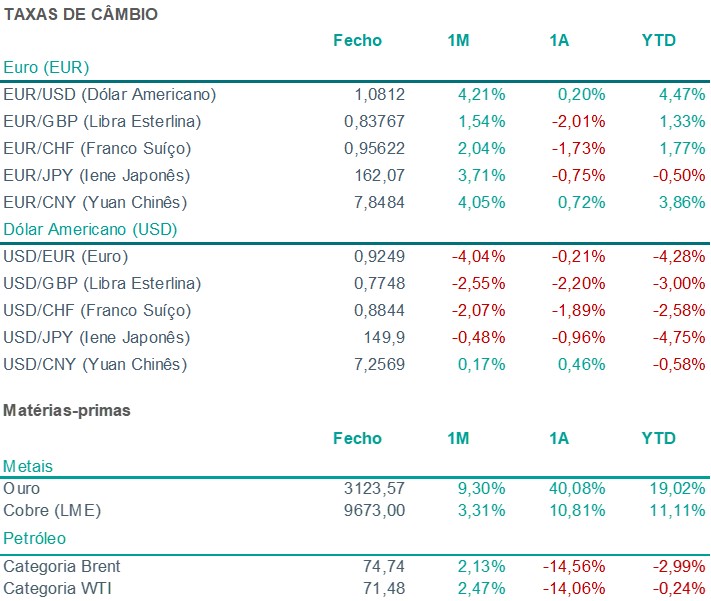

CÂMBIOS: O dólar apresentou comportamento misto: períodos de valorização como ativo de refúgio mas também alguma fraqueza associada a dados macro e expectativas de política monetária. O EUR/USD manteve-se relativamente estável ao longo do mês. O iene destacou-se, valorizando, num período de maior aversão ao risco.

MATÉRIAS-PRIMAS: O petróleo (brent) manteve-se altamente volátil, com oscilações amplas consoante desenvolvimentos no Médio Oriente. Já o ouro, atuou como ativo de refúgio, beneficiando de descidas de yields em alguns momentos e da incerteza geopolítica. Por fim, a energia foi o principal driver dos movimentos macro e financeiros do mês

Pergunte à sua assistente digital que está sempre disponível para o ajudar no seu dia a dia.